Un interessante incontro di studio si è svolto recentemente sul tema della costruzione del prezzo congruo in vista del SAL “ fine lavori” al 31.12.2023.

L’obiettivo dell’incontro era quello di analizzare come determinare il “prezzo finale” da riportare nel computo metrico quale stima numerica di ogni singola lavorazione oggetto di realizzazione riguardante quantità e termini economici che permette di monetizzare l’intervento edilizio, sia per l’asseverazione ai fini ENEA che per il Sisma bonus ed altre finalità delle singole pratiche.

Il docente – Geom. Alessio Tesconi – ha in primo luogo evidenziato che spesso gli errori che possono essere commessi durante l’utilizzo di incentivi derivanti da bonus edilizi, sono errori di rappresentazione. Ecco che è fondamentale comprendere la corretta metodologia da applicare prima della chiusura del SAL per Enea, elaborando un documento che possa essere corretto, eventualmente, anche in corso d’opera.

Ai fini di una corretta costruzione del computo metrico occorre effettuare non solo l’analisi del prezziario regionale o del prezzario DEI, ma anche la comparazione di ogni singola voce presente nel prezziario e delle singole voci definite dalle imprese coi computi. Questo adempimento vale anche per le prestazioni professionali dei professionisti.

Con la Circolare 24/E/23 l’Agenzia delle Entrate, a seguito di una interrogazione parlamentare, la n. 5-00784 sulla “fine lavori trainanti”, ha chiarito che tale condizione si considera soddisfatta se le date delle spese sostenute per gli interventi “trainati” sono ricomprese nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi c.d. “trainanti”.

Secondo quanto precisato dal Ministero dell’Economia, la data di inizio e fine lavori degli interventi “trainanti” che accedono al Superbonus deve essere comprovata dalle abilitazioni amministrative o dalle comunicazioni richieste dalla normativa urbanistica e dai regolamenti edilizi vigenti comunali Non bisogna infatti dimenticare che la “fine lavori” fa parte di un intervento sistematico ed, in quanto tale, occorre verificare non soltanto il singolo intervento ammesso al bonus, quanto piuttosto tutto l’insieme degli interventi.

Occorre ricordarsi l’importanza anche del Documento Unico di Regolarità Contributiva – il DURC – e del rischio di decadenza dei benefici fiscali che, ai sensi del Decreto 41 del 18.02.1998, tutt’ora vigente, non sarà riconosciuta in caso di:

- Violazione di quanto previsto all’art. 1, co. 1 e 2 della l. 27 dicembre 1997, n. 449;

- Effettuazione di pagamenti secondo modalità diverse da quelle previste dall’art. 1, co. 3, limitatamente a questi ultimi;

- Esecuzione di opere edilizie difformi da quelle comunicate ai sensi dell’art. 1;

- Violazione delle norme in materia di tutela della salute e della sicurezza sul luogo di lavoro e nei cantieri, nonché di obbligazioni contributive accertate agli organi competenti e comunicate alla direzione regionale delle entrate territorialmente competente.

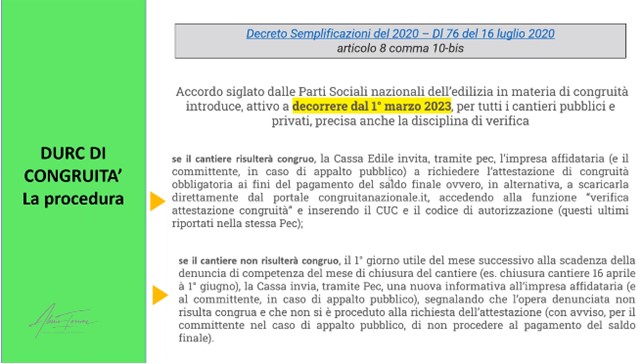

Il DURC di congruità invece è diventato obbligatorio dal 01.11. 2021 per ogni cantiere pubblico e per quelli privati di importo superiore a 70 mila euro; attraverso lo stesso dovrà essere denunciato un numero minimo di lavoratori per ogni tipo di lavorazione. Inoltre un accordo siglato dalle parti sociali nazionali dell’edilizia in materia di congruità introduce, a decorre dal 01.03.2023, l’obbligatorietà per il fatto che non sarà possibile più fare una verifica a fine lavori, ma la procedura del DURC deve essere fatta in sede di notifica del cantiere.

È stata evidenziata anche la rilevanza delle nuove scadenze, in quanto impattano con la dichiarazione di fine anno 2023, creando una collimazione tra la “fine dei lavori” ed i pagamenti entro la data del 31.12. 2023.

Siamo a conoscenza dei vari correttivi che ha subito la disciplina del Superbonus nel corso degli anni e l’ultima modifica è quella del cosiddetto DL. n. 11/2023 denominato “Blocca Cessioni” del febbraio 2023. Però il 09 ottobre 2023 vi è stata la conversione in legge del DL. n. 104/2023, “Decreto asset” che ha esplicitato differenti obiettivi e tra questi, l’intervento sul Superbonus unifamiliare e sulla possibilità di comunicare all’Agenzia delle entrate i crediti edilizi ancora non utilizzati: vengono concessi ulteriori 90 giorni per l’ultimazione dei lavori sugli edifici unifamiliari che rientrano nell’agevolazione Superbonus 110%. Occorre in ogni caso avere effettuato il 30% dei lavori complessivi al 30.09.2022. Per i soggetti che non soddisfano il requisito del 30%, la detrazione è pari al 90% .

Si è quindi parlato dei livelli di “giudizio” dei bonus edilizi, che sono fondamentali per comprendere appieno la gestione di un computo metrico, perché entriamo nei vari livelli di controllo.

Si distinguono:

- controlli sostanziali, che attengono alla verifica di contenuti e asseverazioni/documentazione; si fa riferimento all’archivio, alle verifiche strumentali, catastali, urbanistiche, normative di settore, e requisiti che riguardano aspetti tecnici e di congruità della spesa;

- controlli di tipo formale/documentale, che attengono alla verifica della “checklist” di cui al DL n. . 11/2023 “Blocca cessioni”, che consentono di determinare gli importi che passano dall’analisi del contratto d’appalto.

L’asseverazione sulla congruità della spesa sostenuta costituisce il documento con il quale il tecnico garantisce che la spesa sostenuta dal contribuente per l’esecuzione di un intervento edilizio agevolato non superi un livello massimo, riconosciuto come “congruo”.

Ai fini della determinazione di tale importo congruo, sarà necessario avvalersi dei prezziari di riferimento contenenti il prezzo unitario delle lavorazioni, fornendo una giustificazione economica agli importi agevolati. A tal proposito il docente ha illustrato un caso pratico di un intervento, mettendo in luce il processo di asseverazione e che in sintesi possiamo così descrivere:

- individuazione dei lavori eseguiti dall’impresa al fine di stabilire le quantità esatte;

- definire il prezzo unitario delle varie lavorazioni al fine di stabilire l’ammontare dei lavori per lo specifico intervento;

- determinare tutte le spese tecniche sulla base delle modalità stabilite dalla norma e tutte le spese sussidiarie ed accessorie riferite all’intervento stesso;

- stabilire la spesa congrua.

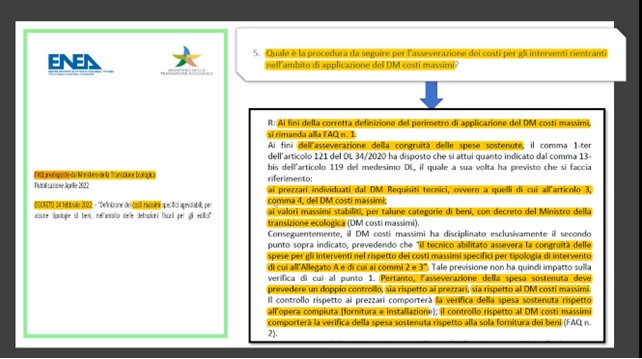

Si ricorda che l’art. 119 del DL n.. 34/2020, al comma 13 prevede di fissare la congruità del prezzo sia per ecobonus che per sismabonus. Nello specifico con riguardo all’ecobonus 110%, l’asseverazione va effettuata in via telematica sul portale ENEA, mentre per il sismabonus occorre compilare i vari allegati di cui al D.M. 329/2020 (allegato B, B1 e B2 e allegato 1) da presentare al SUE o al Genio Civile. Il comma 13-bis invece prevede che ai fini dell’asseverazione della congruità delle spese si faccia riferimento non solo ai prezzari individuati dal “Decreto Requisiti Ecobonus”, ma anche ai valori massimi stabiliti per talune categorie di beni dal decreto del Ministero della Transizione Ecologica entrato in vigore il 15 aprile 2022 che rappresenta una guida di riferimento per la determinazione delle tariffe degli interventi agevolati.

L’art. 8 della legge n. 192 del 2005 afferma la conformità delle opere realizzate rispetto al progetto e alle sue eventuali varianti ed alla relazione tecnica di cui al comma 1, nonché l’attestato di qualificazione energetica dell’edificio come realizzato, che devono essere asseverati dal direttore dei lavori e presentati al comune di competenza contestualmente alla dichiarazione di fine lavori senza alcun onere aggiuntivo per il committente. Inoltre, la dichiarazione di fine lavori è inefficace se la stessa non è accompagnata da tale documentazione asseverata. I Comuni avranno 5 anni di tempo dalla data di fine lavori per andare a verificare la documentazione.

Le asseverazioni possono portare a due tipologie di errori:

- Errori di congruità economica: sono errori di misurazione, errori nella scelta della tipologia del materiale o connessi ad un errore del professionista. In tal caso vi sarà un recupero da parte dell’Agenzia delle entrate per l’importo dovuto, con maggiorazione o una correlata sanzione all’asseveratore.

- Errori nei requisiti: possono essere errori progettuali.

Diverso è il caso di dolo o frode, poiché in tali ipotesi, le responsabilità del professionista sarà di natura penale. Inoltre le asseverazioni spesso possono essere “a catena”, pertanto l’asseveratore non verrà esonerato per le relative responsabilità di chi ha assunto un ruolo precedente nella pratica.

Per la costruzione del “prezzo congruo” è fondamentale anche la documentazione fotografica in possesso, in quanto, a seconda di come si costruisce il computo, vengono definite tutte le singole voci che poi portano alla presentazione del SAL ossia, lo stato di avanzamento lavori. Vi è poi anche la parte relativa alla congruità economica dei professionisti e in questo caso, ad es. attraverso il software Nova Parcelle LT di Geo Network, è possibile verificare le prestazioni professionali, a prescindere o meno dal Superbonus, poiché fornisce il relativo importo parziale di ogni singola prestazione inserita.

Fatto ciò sarà possibile preparare il quadro di ulteriore verifica.

Infine nella costruzione del prezzo alle volte possono essere d’aiuto le FAQ sviluppate dalle autorità competenti, che nel tempo hanno sempre più assunto valore giurisprudenziale.

Si ricorda infine per coloro che riterranno non necessaria la determinazione della congruità economica, dovranno fare attenzione, perché in caso di detrazioni dovute a bonus edilizi, gli importi inerenti all’allegato “A”, dovranno essere sempre verificati, poiché l’Agenzia delle entrate, in fase di controllo su una dichiarazione dei redditi per importi portati in detrazione relativi a bonus edilizi, chiederà certamente la verifica dell’allegato “A”.

Nell’ambito dell’Ecobonus, per gli interventi per i quali non è necessaria l’asseverazione della congruità delle spese, è comunque necessaria la verifica dei costi massimi specifici per tipologia di intervento di cui all’Allegato “A” al DM “Requisiti tecnici”. Tale verifica, per cui non è necessaria l’asseverazione da parte di un tecnico abilitato, concorre al calcolo della spesa massima ammissibile, a cui dovranno essere aggiunti tutti gli altri costi, quali ad esempio IVA, prestazioni professionali – solo quando applicabile – opere di installazione e manodopera.